Türkiye’deki bankaların Çin yuanı hesaplarıyla ilgili bir deneyimimi paylaşmak istiyorum. Umarım bu yazı, benim gibi benzer bir deneyim yaşayanlara yol gösterici olur. Son zamanlarda maaşımı Çin yuanı cinsinden alan bir çalışan olarak, Türkiye’de döviz sıkıntısı yaşanırken yanımda taşıdığım Çin yuanlarını bankada değerlendirmek istedim. İnternetten araştırma yaparken, bazı bankaların Çin yuanı hesapları açtığını ve hatta vadeli mevduatlarda faiz sunduklarını öğrendim. Bu durum beni heyecanlandırdı ve bir bankada hesap açmayı düşündüm.

Dünyada ekonomik gücünü giderek artıran Çin, uluslararası finansal piyasalarda etkisini gösteren bir para birimi olan Çin yuanıyla önemli bir rol oynamaktadır. Çin yuanı, son yıllarda konvertibl bir para birimi olarak kabul edilmiş ve uluslararası ticarette kullanılan rezerv para birimleri arasında yerini almıştır. Bu gelişmeler, benim de deneyimlediğim gibi, dünya genelinde çin yuanının önemini ve katılım bankalarının bu para birimiyle ilgili tutumlarının ne kadar kritik olduğunu göstermektedir.

CEPTETEB de Çin Yuanıyla İşlem Yapmak O Kadar Kolay Değilmiş

Türk Ekonomi Bankası (TEB), Türkiye’nin önde gelen özel bankalarından biri olarak dikkatimi çekti. Haberlerde, Çin yuanı hesabı açabilen ilk banka olduklarını ve Çin yuanı işlemleri yapabildiklerini görmüştüm. Bu nedenle, TEB’in “Cepteteb” adlı uygulamasıyla hesap açmaya karar verdim.

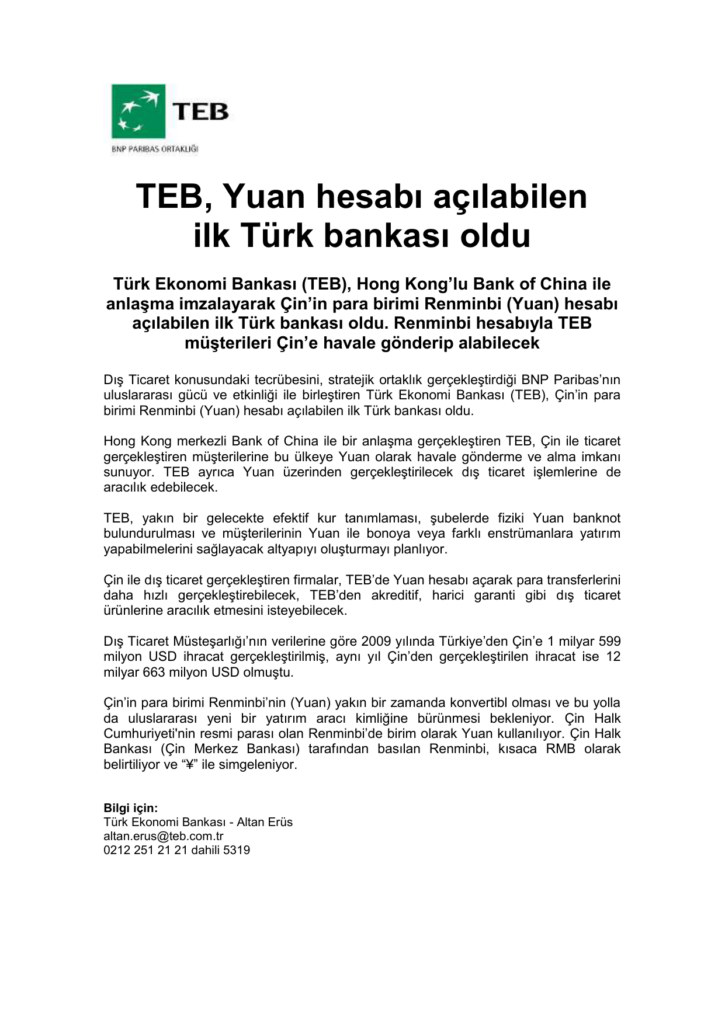

TEB, Yuan hesabı açılabilen

ilk Türk bankası oldu

Türk Ekonomi Bankası (TEB), Hong Kong’lu Bank of China ile anlaşma imzalayarak Çin’in para birimi Renminbi (Yuan) hesabı açılabilen ilk Türk bankası oldu. Renminbi hesabıyla TEB müşterileri Çin’e havale gönderip alabilecek

Dış Ticaret konusundaki tecrübesini, stratejik ortaklık gerçekleştirdiği BNP Paribas’nın uluslararası gücü ve etkinliği ile birleştiren Türk Ekonomi Bankası (TEB), Çin’in para birimi Renminbi (Yuan) hesabı açılabilen ilk Türk bankası oldu.

Hong Kong merkezli Bank of China ile bir anlaşma gerçekleştiren TEB, Çin ile ticaret gerçekleştiren müşterilerine bu ülkeye Yuan olarak havale gönderme ve alma imkanı sunuyor. TEB ayrıca Yuan üzerinden gerçekleştirilecek dış ticaret işlemlerine de aracılık edebilecek.

TEB, yakın bir gelecekte efektif kur tanımlaması, şubelerde fiziki Yuan banknot bulundurulması ve müşterilerinin Yuan ile bonoya veya farklı enstrümanlara yatırım yapabilmelerini sağlayacak altyapıyı oluşturmayı planlıyor.

Çin ile dış ticaret gerçekleştiren firmalar, TEB’de Yuan hesabı açarak para transferlerini daha hızlı gerçekleştirebilecek, TEB’den akreditif, harici garanti gibi dış ticaret ürünlerine aracılık etmesini isteyebilecek.

Dış Ticaret Müsteşarlığı’nın verilerine göre 2009 yılında Türkiye’den Çin’e 1 milyar 599 milyon USD ihracat gerçekleştirilmiş, aynı yıl Çin’den gerçekleştirilen ihracat ise 12 milyar 663 milyon USD olmuştu.

Çin’in para birimi Renminbi’nin (Yuan) yakın bir zamanda konvertibl olması ve bu yolla da uluslararası yeni bir yatırım aracı kimliğine bürünmesi bekleniyor. Çin Halk Cumhuriyeti‘nin resmi parası olan Renminbi’de birim olarak Yuan kullanılıyor. Çin Halk Bankası (Çin Merkez Bankası) tarafından basılan Renminbi, kısaca RMB olarak belirtiliyor ve “¥” ile simgeleniyor.

TEB Basın Bülteni

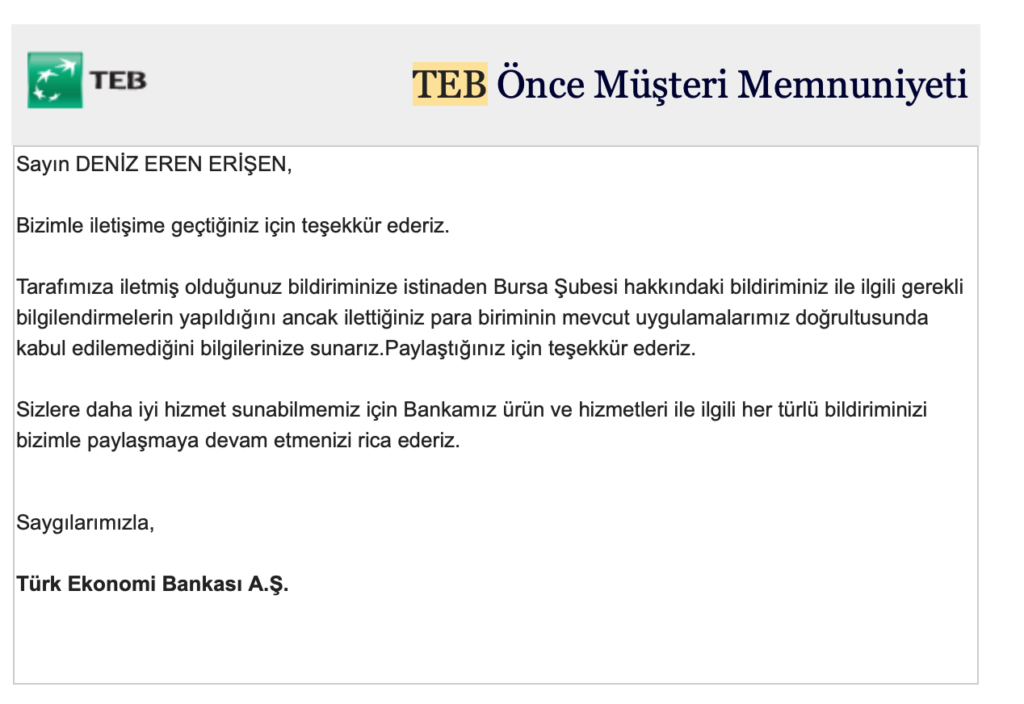

TEB şubesine gittiğimde (Bursa şubesi, İstanbul Bakırköy çarşı şubesi) Çin yuanı hesabım olsa da ve Çin yuanı i̇le i̇şlem yapamayacaklarını söylediler. Şaşkınlıkla banka yetkililerine, neden Çin yuanı hesabı açabildiklerini ve bu hizmetin ne amaçla sunulduğunu sordum. Ancak aldığım yanıt, Çin yuanını efektif olarak kabul etmedikleri ve döviz alış satışı yaparak hesaba yatırılabileceğini söylemeleriydi. (ki o da mümkün değil) Bu durum oldukça tuhaftı ve anlaması güçtü. Haberlerde övülen Çin yuanı hesabı açabilme özelliğiyle karşılaşmam, gerçekten hayal kırıklığı yarattı. Bankanın Çin yuanı hesapları açabilmesi, ancak efektif olarak kabul etmemesi ve aynı zamanda da döviz alış satışında Çin yuanını içermemesi oldukça çelişkiliydi. Yani bu hesaplar 0 bakiyeli kalmak için açılıyor demek ki. Ya da bu hesaplara SWIFT yapılmış olsa parayı nasıl alacağımız da ayrı meçhul.

TEB deneyimim, bankaların politika ve uygulamalarında farklılıklar olduğunu gösterdi. Her bankanın farklı kuralları ve politikaları olabilir. Bu nedenle, diğer bankaları denemeye başladım.

Garanti Bankası Çin Yuanı Hesapları Deneyimim: İstanbul Havalimanı Şubesi Kurtarıcım Oldu!

Özellikle Çin ticaretiyle uğraşan esnafın tercih ettiği Garanti Bankası, bu alanda en iyi ilişkilere sahip olduğunu kanıtlamıştır. Ancak, bu deneyimde bazı sıra dışı durumlarla karşılaştım.

Garanti Bankası, Çin ile geliştirdiği güçlü ticari ilişkileriyle tanınan bir banka olarak öne çıkıyor. Çin yuanı hesabı açma süreci oldukça basit ve hızlıydı. Garanti Bankası’nın mobil uygulamasını kullanarak Çin yuanı hesabı açmak hiç zor olmadı. Ancak, yaşadığım saçma durumlar beni şaşırttı.

Garanti Bankası’nın çoğu şubesine gittiğimde, Çin yuanı yatırma işlemini gerçekleştiremediğimi fark ettim. Hangi şubelerinin bu hizmeti sağladığını sorduğumda, hiçbir şube önerilmedi. Ancak di̇ğer bankalara göre tutarli bulduğum durum bu bankanin isterseniz hesaptan Çin yuanı satabilmesiydi ya da swift ile aldığınız Çin yuanını türk lirasına bozabilmenizdei bu yönden bankanın neden bir çin yuanı hesabı olduğunu en azından kendime açıklayabiliyordum. Benzer bir durum da AKBANK için geçerliydi. Ama gene de bu durum beni oldukça şaşırttı ve hayal kırıklığına uğrattı. Ancak her şerde bir hayır vardır derler ya, tam da tatil dönüşü sürpriz bir şekilde keşfettiğim İstanbul Havalimanı şubesi, benim için bir kurtarıcı oldu.

Garanti Bankası’nın İstanbul Havalimanı şubesine gittiğimde, Çin yuanı alışverişi yapabileceklerini öğrendim. Şaşırtıcı bir şekilde, “Neden almayalım?” diyerek beni karşıladılar. Bu durum, bankanın diğer şubelerinden farklı bir politika izlediğini ve Çin yuanı alışverişini kabul ettiklerini gösterdi.

Garanti Bankası’nın İstanbul Havalimanı şubesi, Çin ile ticaret yapan esnaf için gerçek bir çözüm noktası haline geldi. Bu şube, diğer şubelerinden ayrılarak Çin yuanı hizmetlerini sağlama konusunda öncü oldu. Bu deneyim, bankaların farklı şubeleri arasında hizmet farklılıkları olduğunu bir kez daha gösterdi. Müşterilere net bilgiler sağlamanın ve tutarlılık sağlamanın önemi bir kez daha ortaya çıktı.

Bu deneyimimle, Garanti Bankası’nın Çin yuanı hesapları konusunda yaşadığım sıra dışı deneyimi paylaşmak istedim. Özellikle İstanbul Havalimanı şubesinin Çin yuanı alışverişini kabul etmesi, bu bankayı tercih edenler için büyük bir avantaj sağlamaktadır. Diğer şubelerin hizmet verememesi ise dezavantaj olarak karşımıza çıkmaktadır.

İş Bankası Deneyimim: Yönetimsel Zafiyetler ve Tutarsızlıkta Bir Örnek

İş Bankası, çocukluğumdan beri tercih ettiğim güçlü bir özel bankaydı. Ancak, son yaşadığım deneyim, bankanın yönetimsel zafiyetler ve kurumsal iletişim problemlerindeki tutarsızlıklara dikkat çekti. Çin yuanı hesabı açmak istediğimde bir sıkıntı olmadı ancak yatırmak istediğimde bankanın içinde büyük bir karmaşa olduğunu fark ettim. Çalışanlar yardımcı olmaya çalıştı, ancak vezneye para teslim etme konusunda sorunlar yaşadım ve hiçbir açıklama alamadım. Ayrıca, İş Bankası’nın diğer şubeleri arasında bile tutarsızlık yaşadım. İstanbul Havalimanı’ndaki şubelerine sorduğumda Çin yuanı kabul ettiğini öğrendim, ancak Sabiha Gökçen Havalimanı’ndaki şubesinde aynı hizmeti alamadım. Özetle yalnızca İstanbul Havalimanında Çin yuanı ile işlem yapan Türkiye İş Bankası bu bilgiyi kendi çalışanına bile sunmakta yetersiz. Çünkü diğer şubelerde Çin yuanı yatırmak istediğimde ki bunlara bir çok İstanbul şubesi de dahil hiçbiri ama hiçbiri İstanbul Havalimanı şubesini referans vermedi.

İSTANBUL – İş Bankası, Temmuz 2009’da sektörde ilk olarak başlattığı Rus Rublesi cinsinden vadeli döviz tevdiat hesabı hizmetinin ardından Çin Yuanı cinsinden vadesiz ve vadeli döviz tevdiat hesabı uygulamalarını müşterilerinin hizmetine sunuyor.

Bankadan yapılan yazılı açıklamaya göre, Rus Rublesi cinsinden İş Bankası şubelerinde açılan vadeli ve vadesiz döviz tevdiat hesapları aracılığıyla söz konusu para birimi üzerinden döviz havaleleri gerçekleştirilebiliyor, ticari kredi kullandırılabiliyor ve bankanın yabancı para POS uygulaması kapsamında işlem yapılabiliyor.

İş Bankası müşterileri, İş Bankası şubelerinde Çin Yuanı cinsinden vadeli ve vadesiz döviz tevdiat hesabı açabiliyor, döviz transferi gerçekleştirebiliyor.

21 Ocak 2011 Dünya Gazetesi

Özetle, İş Bankası’nın şubeleri arasında tutarsızlık olduğunu fark ettim. İstanbul Havalimanı’nda Çin yuanı kabul ettiğini kendi çabamla öğrendim, ancak İş Bankası’dan bu bilgiyi daha önce hiç alamadım. Bu tutarsızlık, bankanın çalışanlarının bilgisizliğini ve şubeler arasındaki koordinasyon eksikliğini açıkça gösteriyor. Bu deneyim üzerine İş Bankası’na şikayetlerde bulundum ve genel müdürlüğe kadar ulaştım. Ancak, şikayetlerime çözüm sunulmadı ve bu durum, bankanın yönetimsel ve örgütsel zafiyetlerine işaret ediyor. Müşteri memnuniyetini sağlamak ve tutarlılık sağlamak için daha etkili yönetim uygulamalarının benimsenmesi gerektiğine inanıyorum.

Katılım Bankalarında Çin Yuanı Deneyimim: İslami Bankacılık İlkeleriyle Tutarsızlık

Katılım bankaları, İslami bankacılık ilkelerine dayalı faizsiz hizmetleriyle tercih edilen kuruluşlardır. Ancak, Çin yuanıyla ilgili deneyimim, Emlak Katılım ve Kuveyt Türk Katılım Bankaları gibi önemli katılım bankalarında bile İslami bankacılık ilkeleriyle tutarsızlık yaşandığını gösterdi. Çin yuanıyla işlem yapmak ve faizsiz bankacılığı desteklemek amacıyla paramı bu bankalara yatırmak istedim. Ancak, bu bankaların çin yuanı hesabı açabilmelerine rağmen parayı kabul etmemeleri oldukça düşündürücüydü. İslami bankacılık prensipleriyle uyumlu olmayan bu tutarsızlık, katılım bankalarının kullanıcılarını hayal kırıklığına uğratabilecek bir durumdur. Çünkü bu prensiplerde paranın nakdi olarak alınır verilebilir olması gerekir. Sadece kayıt üzerinde yapılan döviz-altın takasları doğru karşılanmaz. Haliyle olmayan Çin yuanı için cari hesap açılması ve buradan döviz alım satım ya da arbitraj gibi işlemlerle cari hesapta çin yuanı bulundurulması pek doğru değil. Bir islami banka bir değişim aracı karşılığında bir başka değişim aracını aynı gün içerisinde değiştirebilir olması gerekir. Yani rezervinde tutmadığı bir değişim aracını hayali olarak alıp satması prensiben katılım bankalarına yakışır bir durum değil.

Deneyimim, Türkiye’deki bankaların ve katılım bankalarının Çin yuanı tevdiat/cari hesapları konusunda yeterli bilgiye sahip olmadığını gösterdi. Bankaların sunduğu hizmetlerle ilgili güvenimi sarsan bu deneyim, benim gibi benzer bir durumu olanlar için dikkate alınması gereken bir uyarı niteliği taşıyor. Bu tür durumlarla karşılaştığınızda, farklı bankaları araştırarak ve doğru bilgilere ulaşarak daha iyi bir çözüm bulabilirsiniz.

Tüm bu deneyimler gösterdi ki, Türk bankacılık sektörü Çin yuanını halen yabancı ve sıradan bir para birimi gibi görebiliyor. Oysa Çin’in ekonomik ağırlığı düşünüldüğünde, yuanın gelecekte çok önemli bir dünya para birimine dönüşeceği açık. Türkiye de Çinle yaptığı ticarette Çin yuanını kullanıyor.

Bazı banka çalışanlarının bilgisiz tavırları, aslında sektörün bu konudaki eksik bilgi ve hazırlıksızlığını yansıtıyor. Ancak tüm suçlamayı bireylere yönlendirmek de doğru değildi. Bankaların kendilerinin de bu alanda daha profesyonel organize olmaları ve çalışan eğitimlerini geliştirmeleri gerekiyor. Örneğin bir banka çalışanı küçümser bir şekilde ay çin mi yuanı ney gibi bir tavırda bulunmuştu epey güldüm.

Umarım yaşananlar sektör için bir uyarı niteliğinde olmuştur ve Türkiye’nin gelecekte Çin piyasasıyla daha sık entegre olacağı düşünüldüğünde, bankalar yuan konusunda hazırlıklarını artıracaklardır.

[…] You can read my full experience in Turkish here: Türkiye’deki Bankaların Çin Yuanı Hesapları Hakkında Bir Deneyim […]